自社株の相続めぐり銀行が中小企業経営者へ提案の節税策、国税がNO!

追徴課税などを受け国提訴が相次ぐ…

2016.8.29

自社株の相続対策に悩む中小企業の経営者が、取引銀行から提案された別会社へ株を売却するなどの「節税策」を実行したところ、税務署に認められずに課税され、国を相手取った訴訟に発展するケースが増えている。国税当局が租税回避行為とみなして厳格に臨んでいるためだ。専門家は、こうした国の判断を認める判例が出てくれば、節税策を提案する銀行や税理士の責任も問われると指摘する。

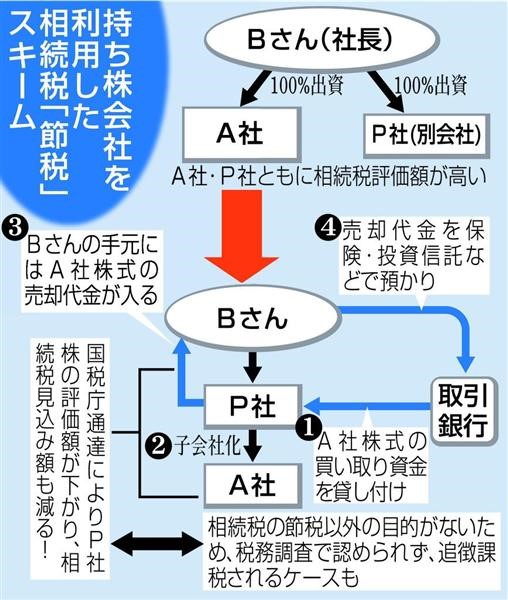

持ち株会社方式で相続税の節税もくろむ

〈年商数十億円のA社を経営するBさんは、同社の全株式を所有している。社長職は来年度にも息子に譲ることを決めている。だが、業績は堅調で自社株の評価額が高く、自分の死後に株を相続する息子の相続税負担が心配だ〉

「団塊の世代」が70歳代に入ったここ数年、こうした株式承継の悩みを抱える中小企業(非上場)経営者が増えている。このため、取引銀行などが会社に「節税策」を提案するケースが多い。

提案されるのは、Bさんが持ち株会社(P社)を設立したり、既存の別会社を持ち株会社にしたりして、自身がもつ自社株(A社株)をP社へ移すというもの。そうすることで、P社株の評価額(株価)だけを下げておけば、A社株とP社株を相続する場合よりも相続税が節税されるという理屈だ。

具体的には、P社は取引銀行から借り入れをし、BさんからA社株を買い取る。国税庁通達はP社とA社を親子関係にしたり、P社の借金が増えたりすれば株式評価額は下がると規定しているため、通達を形式適用した場合のP社の株価は、A社株買い取り前よりも大幅に下がる。

A社株は相続財産ではなくなったため、息子はBさんの死後、株価が大きく下がったP社株式だけを相続財産として相続税の申告を行うことになる。

国税当局が認めず

ところが税務訴訟を多く手がける都内の弁護士によると、こうして下落させた株価を国税当局が認めず更正処分(追徴課税)を行うケースが昨年ごろから徐々に増えているという。東京国税不服審判所に審査請求したものの認められず、課税取り消しを求めて国を提訴する事例も出始め、今後の司法の判断が注目される。同弁護士は「富裕層への課税強化の流れから、調査の現場が積極的に執行する方向にかじを切った印象だ」と指摘する。

国税庁通達どおりとはいえ、このような株の評価減は相続税を減らす以外に目的がない。このため、「これらのケースでは国税当局が租税回避行為と認定した可能性がある」(資産課税に詳しい税理士)という。

銀行には幾重にもうまみも、責任は税理士へ

本来は他の株式会社を支配するために、その会社の株式を保有する「持ち株会社方式」を、節税策として提案することは、取引銀行にとっても数々のメリットが生まれる。P社に多額の融資を実行でき利息収入が入るほか、Bさんの手元に残るA社株譲渡代金を生命保険や投資信託などに振り向けさせることで、販売手数料も得られる。

一方で、税務訴訟に詳しい弁護士は「節税策を否認する国の判断が不服審や訴訟で認められていけば、そうした策を適切な説明なしに提案した銀行の責任も問われるようになる」とクギを刺す。

また、税務書類の作成や税務相談はたとえ無償でも税理士以外が行うことは禁止されている。このため、銀行側は提案時、経営者に「具体的な税額計算は税理士にご確認を」と言い添えることが大半で、税務に関する最終的な責任は顧問税理士にあるとの立場だ。

銀行提案の節税策が失敗した場合、経営者にリスクを十分に説明しなかったとして、顧問税理士の責任が問われる可能性もある。

出典:産経ニュース

http://www.sankei.com/west/news/160829/wst1608290009-n4.html

2016年9月2日

カテゴリー:税理士法人IKG