3月(さんがつ)は、グレゴリオ暦で年の第3の月に当たり、31日間ある。3月はその年の11月と同じ曜日で始まり、平年には2月と同じとなる。日本では、旧暦3月を弥生(やよい)と呼び、現在でも新暦3月の別名としても用いる。弥生の由来は、草木がいよいよ生い茂る月「木草弥や生ひ月(きくさいやおひづき)」が詰まって「やよひ」となったという説が有力で、これに対する異論は特にない。他に、花月(かげつ)、嘉月(かげつ)、花見月 (はなみづき)、夢見月(ゆめみつき)、桜月(さくらづき)、暮春(ぼしゅん)等の別名もある。

3月(さんがつ)は、グレゴリオ暦で年の第3の月に当たり、31日間ある。3月はその年の11月と同じ曜日で始まり、平年には2月と同じとなる。日本では、旧暦3月を弥生(やよい)と呼び、現在でも新暦3月の別名としても用いる。弥生の由来は、草木がいよいよ生い茂る月「木草弥や生ひ月(きくさいやおひづき)」が詰まって「やよひ」となったという説が有力で、これに対する異論は特にない。他に、花月(かげつ)、嘉月(かげつ)、花見月 (はなみづき)、夢見月(ゆめみつき)、桜月(さくらづき)、暮春(ぼしゅん)等の別名もある。

Wikipedia https://ja.wikipedia.org/wiki/3%E6%9C%88

☆ 平成29年3月の税務

| 期 限 | 項 目 | |

|---|---|---|

| 3月10日 | 2月分源泉所得税・住民税の特別徴収税額の納付 | |

| 3月15日 | 前年分所得税の確定申告 | |

| 所得税確定損失申告書の提出 | ||

| 前年分所得税の総収入金額報告書の提出 | ||

| 確定申告税額の延納の届出書の提出 | ||

| 個人の青色申告の承認申請 | ||

| 前年分贈与税の申告 | ||

| 国外財産調書の提出 | ||

| 個人の道府県民税・市町村民税・事業税(事業所税)の申告 | ||

| 3月31日 | 個人事業者の前年分の消費税・地方消費税の確定申告 | |

| 1月決算法人の確定申告<法人税・消費税・地方消費税・法人事業税・(法人事業所税)・法人住民税> | ||

| 1月、4月、7月、10月決算法人及び個人事業者(前年12月分)の3月ごとの期間短縮に係る確定申告 <消費税・地方消費税> |

||

| 法人・個人事業者(前年12月分及び当年1月分)の1月ごとの期間短縮に係る確定申告 <消費税・地方消費税> |

||

| 7月決算法人の中間申告<法人税・消費税・地方消費税・法人事業税・法人住民税>(半期分) | ||

| 消費税の年税額が400万円超の4月、7月、10月決算法人の3月ごとの中間申告<消費税・地方消費税> | ||

| 消費税の年税額が4,800万円超の12月、1月決算法人を除く法人の 1月ごとの中間申告 (11月決算法人は2ヶ月分)<消費税・地方消費税> |

||

http://www.essam.co.jp/eigyosyo/sendai/tax-calendar.html

☆ JR各社のダイヤ改正

JR各社は、2017年、3月4日(土)にダイヤ改正を予定しています。

JR東日本 ≪ダイヤ改正の主な内容≫

○東北新幹線「はやぶさ」(東京~仙台間)の増発

○上越・北陸新幹線の混雑緩和や利便性向上

○首都圏特急列車の利便性向上

・「成田エクスプレス」増発及び編成増強

・朝通勤時間帯「スワローあかぎ」新設

○東京メガループの利便性向上

・京葉線(武蔵野線方面列車)夕通勤時間帯の増発

○蓄電池電車投入(烏山線・男鹿線)

○新駅開業(磐越西線:郡山富田駅)

≪ダイヤ改正日≫

2017年3月4日(土)

http://www.itmedia.co.jp/business/articles/1509/16/news114.html

☆ 年度末と3月決算

年度末

ひとつの年度の終わり。日本では3月末(あるいは末日の31日特定)を指す場合が多い。

会計や学業、農産物の作付・収穫などの種々の目的から、1年をある日から次の年のある日の前日まで「年度」として区切っているが、その末期、末日にあたる期間のこと。

日本においては会計年度(官公庁の歳入歳出を画定する期間)や学校年度が4月1日から翌年3月31日となっているため、ある事業やサービス等の終了と開始や人事異動が年度移りに併せて行われていたり、定められた学業を終えた児童・生徒が卒業し新しく入学するものと入れ替わるといったドラマを演出する舞台となる。

海外は

会計年度が4月~翌3月なのは日本の他、イギリス、デンマーク、カナダなど。

アメリカ合衆国は10月~翌年9月、中華人民共和国は暦年と同じ1月~同年12月であり、それぞれ9月と12月の下旬が「年度末」になる。

なお、学校年度ではアメリカやヨーロッパ諸国は9月~翌年8月の期間となる。このため、卒業式は6月頃になったりする。

なぜ3月決算が多い?

3月決算が多いって本当か?

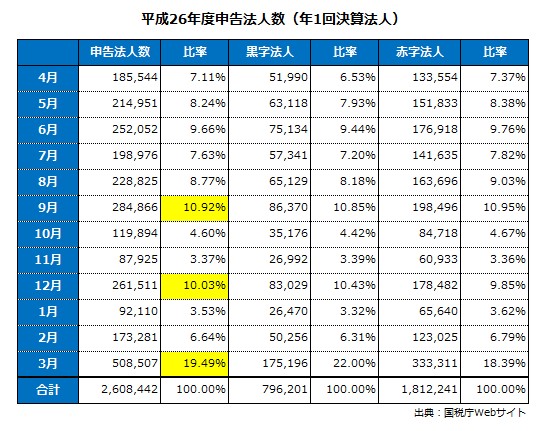

国税庁は毎年、法人税や所得税等各種税目別の申告者数や申告金額などを統計資料として発表しています。

国税庁統計情報 https://www.nta.go.jp/kohyo/tokei/kokuzeicho/tokei.htm

その中に「決算期別の申告法人数」(年ごとに統計年報/直接税/法人税の中にあります)のデータがあります。

全申告法人数2,608,442社のうち508,507社、割合にして19.49%が3月決算という結果が出ました。次に多いのは、9月決算、その次に多いのは12月決算です。

日本では3月決算が多い印象がありますが、数字で見ると20%だということがわかります。

なぜ3月決算が多いのか?

- 国や地方公共団体の会計年度が3月であるため

- 日本の教育制度が4月~3月という期間であるため

- 税法の改正に適応する

税法といった法律の改正は4月1日から適用されることが多いです。そのため、決算日が3月末以外であれば会計年度の途中に仕訳の方法などを変更する必要があります。

https://www.noc-net.co.jp/blog/2016/06/column_143/

2017年2月28日

カテゴリー:IKGニュース