2017年05月24日

2017年度税制改正において、富裕層の節税策として話題となっていたタワーマンションの固定資産税の計算方法が見直され、総務省令では大綱で示されていた計算方法が規定された。この計算方法は、原則として、2018年1月1日時点で新たに課税対象となるタワーマンションから適用される。ただし、改正法施行日前の2017年4月1日前に売買契約が締結された住戸を含む既存のマンションには新たなルールは適用されない。

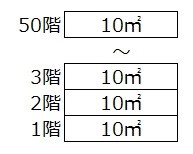

税制改正大綱では、「高さが60メートル超の建築物(「超高層建築物」)のうち、複数の階に住戸が所在しているものについては、その居住用超高層建築物(いわゆるタワーマンション)全体に係る固定資産税額を各区分所有者に按分する際に用いるその各区分占有者の専有部分の床面積を、住戸の所在する階層の差異による床面積当たりの取引価格の変化の傾向を反映するための補正率(「階層別占有床面積補正率」)により補正する」としていた。

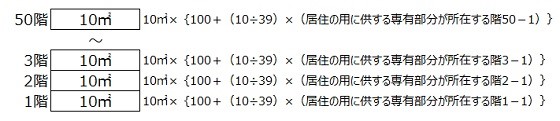

その階層別占有床面積補正率は、居住用超高層建築物の1階を100とし、階が一を増すごとに、これに、10を39で除した数を加えた数値とする。具体的には、中間の階の固定資産税額は現在のルールと同じにして、1階上がるごとに約0.26%ずつ税額が増えるようにし、逆に中間階より1階下がるごとに約0.26%ずつ税額が下がるようにする。この結果、高層階ほど増税、低層階ほど減税となる。

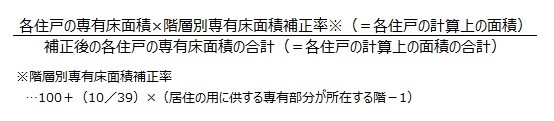

計算方法を算式で示すと、「各住戸の固定資産税=一棟全体の固定資産税額×<各住戸の専用床面積×階層別占有床面積補正率{100+(10/39)×(居住の用に供する専有部分が所在する階−1)}/占有床面性(補正後)の合計>」となる。また、専有部分において、天井の高さや附帯設備の程度、仕上部分(外壁や屋上防水等)が他の部屋より充実している場合などは、別途その差異に応じた補正を行うことになる。

なお、高層マンションンの区分所有者全員による申し出があった場合には、その申し出た割合により固定資産税額を按分することもできる。この改正は、原則として、2017年1月2日以後(賦課期日2018年1月1日)に新たに完成した高層マンションから適用される。ただし、同日以後に完成した高層マンションでも、2017年4月1日前に専有部分に係る最初の売買契約が締結されたものについては新たなルールは適用されない。

出典:ゼイタックス

http://www.taxcom.co.jp/snews/top/publish.cgi?news_src=2287&cat_src=tax&enc=utf-8

省令でタワーマンションの固定資産税額の計算方法を規定 -2017/05/23-

平成29年3月31日付で公布された総務省令にて、タワーマンションの固定資産税額の計算方法が明確に規定された。

なお、こちらの規定は平成29年4月1日から施行されることとなり、固定資産税の納税義務が確定するのは1月1日ですので、平成30年1月1日以後新たに課税されるタワーマンションについて適用されることとなります。

また、平成29年4月1日前に売買契約が締結された住戸が一戸でもあると、そのタワーマンションについては改正前の計算方法で固定資産税が計算されることとなります。

各住戸の固定資産税額の算出方法

(1)従前の計算方法

従前のタワーマンションの各住戸の固定資産税額の計算は、1棟全体の固定資産税額を各区分所有者の専有床面積により按分する方法によっていました。

<具体例>

<各住戸の固定資産税評価額>

○タワーマンション1棟の固定資産税額…10,000,000円

○面積の計算

・1階部分の面積→10㎡

・50階部分の面積→10㎡

・1階~50階の面積の合計→500㎡

○各住戸の固定資産税額の計算

・1階部分…10,000,000円×10㎡/500㎡=200,000円

・50階部分…10,000,000円×10㎡/500㎡=200,000円

こちらの計算方法では単純に床面積での按分となるので、床面積が同じ場合には最上階に住んでいる方も1階に住んでいる方も、同額の固定資産税が課されることとなります。つまり、実際の取引価格が高額な上層階に住んでいる方と実際の取引価格が低額な下層階に住んでいる方の固定資産税額が同額となり、納税者の不公平感を生みます。

(2)改正後の計算方法

タワーマンションは高層階ほど実際の取引価格は高くなるといった傾向を踏まえ、今回の改正では、原則として実際の取引価格の傾向を反映させるように固定資産額を按分する方法が規定されました。

具体的には、階層が上がるにつれて按分元となる床面積が増加するよう、以下の算式により算定した計算上の面積の割合を使用していくこととなります。

<具体例>

<各部屋の固定資産税額の計算>

○タワーマンション1棟の固定資産税額…10,000,000円

○計算上の面積の計算

・1階部分の計算上の面積→1,000㎡

・50階部分の計算上の面積→1,125.64102564㎡

・1階~50階の計算上の面積の合計→53,141.0256410256㎡

○各部屋の固定資産税額の計算

・1階部分…10,000,000円×1,000㎡/53,141.0256410256㎡=188,178円

・50階部分…10,000,000円×1,125.64102564㎡/53,141.0256410256㎡=211,821円

こちらの計算方法によれば、高層階になればなるほど固定資産税額を按分する元となる計算上の面積が大きくなり、按分される固定資産税額も増えていくこととなります。従って、高層階ほど実際の取引価格が高額であり、固定資産税額も高額となることから、納税者の不公平感を除くことが可能になったと考えられます。

(3)例外的な取り扱い

各住戸の専有部分の天井の高さ、附帯設備の程度又は仕上部分(外壁など)に差異がある場合には、そのタワーマンションの区分所有者の全員が協議して定めた補正方法を市町村に申請することができ、申請した補正方法が適当と認められた場合には、その申請した補正方法により固定資産税額を算出することができます。

また、全員の協議があれば、原則的な按分方法によらない(従来通り、実際の面積で按分する)ことも可能です。

http://chester-tax.com/column/6277.html

2017年5月26日

カテゴリー:税理士法人IKG