イイケン先生の『恐縮ですが…一言コラム』

「招かざる客」の一つが税務署等による「税務調査」であろう。

一般的な調査は、国税通則法(第 34 条の 6 第 3 項)の規定に従って、「国税局資料調査課」や「国税 局調査部」、「管轄税務署の調査官」により納税者の同意の下で行われる調査をいう。

これを「任意調査」と呼び、「国税局査察部(調査査察部)」が、脱税の疑われる納税者に対して、裁判 所の令状を得て強制的に行う「強制調査」と役割を異にしている。

国税通則法に定める通り、担当職員は税金に関する質問を納税者に行える「質問検査権」を有してい るため、納税者はこの質問を黙秘したり、虚偽の陳述をすることは、基本的にできない。

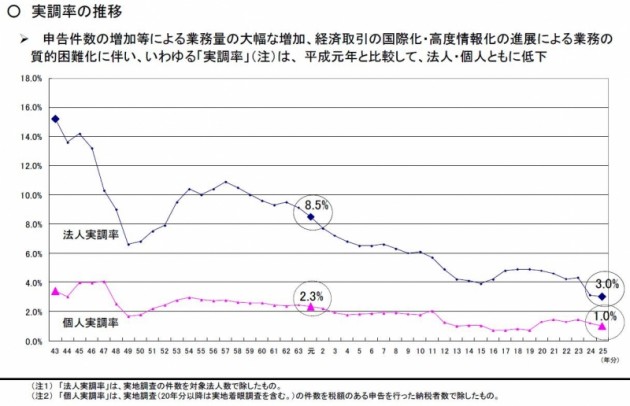

一年間に実地調査を実施している割合を、「実調率(実地調査率)」と呼んでいる。

国税庁が公表した最近の資料では、…国税職員数は減少傾向にある一方、申告件数は増加傾向に あることなどから、実調率は長期低下傾向にある。

平成 25 年度は法人が 3.0%、個人が 1.0%。

ということは…統計的に言えば、「法人は 33 年に一度、個人については 100 年に一度」しか調査に来 ないという実態になる。

国税職員数については、平成 9 年度の 5 万 7,202 人をピークに、定員削減方針を受けて減少傾向が続いており、平成 27 年度の定員は 5 万 5,725 人となっている。

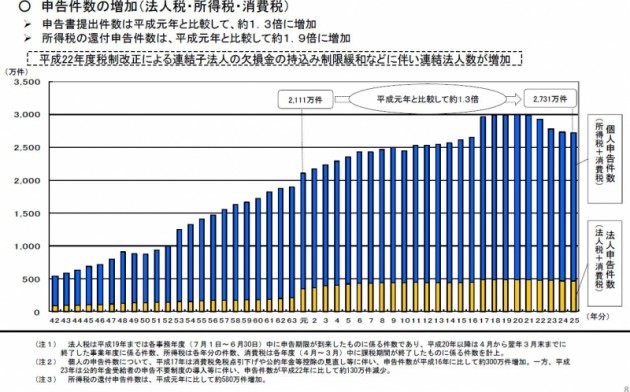

一方で、申告件数は長期的に増加傾向となっており、平成元年の 2,111 万件と比べると、平成 25 年は1.3 倍の 2,731 万件という水準になっている。

このように職員数の減少傾向が続くなか、申告件数は増えている状況にあり、税務調査の複雑困難 化・国際化、悪質な滞納事案への対応などが実調率の低下につながっているとしている。

こうした状況の中で税務当局は、今後の調査・徴収に関して、「重点化」をキーワードに、課税上問題 が発生しやすいとみられる事案に対する調査、あるいは納付意志を全く示さない悪質な滞納の整理 といったものに重点的に取り組み、大きな波及・牽制効果をもたらしたいとの意向があるようだ。

一方で、課税上の問題が少なく、適正な申告が期待できる納税者には、ICT を活用した情報提供の 充実や、電子申告、電子納税といった利便性の高いツールを提供し、自発的に適正な申告納税を行 ってもらう環境の整備を進めたい考えのようである。

その具体例として、資本金 40 億円以上の大企業を対象に、税務調査の際、税務に関するコーポレー トガバナンスの状況を確認し、極めて良好であると認められた法人については、企業の自主的な対応 に一定程度任せて、調査の間隔を延長するというスキームを平成 24 年 7 月から実施している。

納税者側から見れば、納税道義の高揚に努め、租税の期限内完納を推進することが、結果的に、税 務行政の効率の良い執行を実現させる「近道」となるに違いない。

「納税」は憲法に規定された、たった3つしかない、国民の義務である。

憲法遵守の姿勢は、むやみやたらに「権利のみ」を主張するのでなく、「義務」を適切に履行すること から始まること、忘れてはならない。

【参考資料】

国税通則法第 16 条第 1 項

「申告納税方式 納付すべき税額が納税者のする申告により確定することを原則とし、その申告がな い場合又はその申告に係る税額の計算が国税に関する法律の規定に従つていなかつた場合その他 当該税額が税務署長又は税関長の調査したところと異なる場合に限り、税務署長又は税関長の処分 により確定する方式をいう。」

同法第 34 条の 6 第 3 項

「国税庁長官は、前二条及びこの条の規定を施行するため必要があると認めるときは、その必要な 限度で、その職員に、納付受託者の事務所に立ち入り、納付受託者の帳簿書類(その作成又は保存 に代えて電磁的記録(電子的方式、磁気的方式その他の人の知覚によつては認識することができな い方式で作られる記録であつて、電子計算機による情報処理の用に供されるものをいう。)の作成又 は保存がされている場合における当該電磁的記録を含む。以下同じ。)その他必要な物件を検査さ せ、又は関係者に質問させることができる。」

2015年9月27日

カテゴリー:飯島賢二のコラム